Promessa de crédito fácil termina em golpe: vítima entrega dinheiro e dados sigilosos em troca de um carro que nunca veio. Caso revela esquema de “limpa nome” judicial, manipulação emocional e falta de fiscalização, acendendo alerta às autoridades policiais e financeiras.

Por Informa Rondônia - sexta-feira, 12/12/2025 - 15h36

Um esquema de fraude envolvendo cartas de consórcio supostamente contempladas veio à tona em Rondônia, seguindo à risca o roteiro de um golpe que já fez vítimas por todo o país. No caso recente, uma mulher de Porto Velho – aqui tratada apenas como a vítima – acreditou estar adquirindo, de imediato, o crédito integral de um consórcio para comprar um veículo. Induzida pela urgência em obter um carro novo, ela aceitou pagar valores elevados antecipadamente, seduzida pela promessa de que sairia de “carro na garagem em poucos dias”, algo impossível em consórcios legítimos.

Segundo documentos analisados pela reportagem, o modus operandi foi claramente delineado: o interlocutor apresentou-se como representante de uma empresa especializada em consórcios contemplados e solicitou um depósito inicial – chamado de taxa de transferência ou entrada – em troca da carta de crédito disponível de imediato. Confiando na oferta, a vítima realizou um pagamento via PIX no valor de R$ 1.200, seguido de outro de R$ 200, para a conta indicada pelo vendedor. Posteriormente, efetuou o pagamento principal no valor de R$ 12.600. Ao todo, a vítima desembolsou R$ 15 mil referentes à suposta aquisição do consórcio, além de mais R$ 2 mil vinculados ao chamado processo de “limpa nome”.

Chama atenção o fato de a chave PIX utilizada ser um e-mail pessoal, no formato @gmail.com, algo incomum em transações com administradoras sérias de consórcio. Essa configuração informal permitiu que os valores fossem transferidos diretamente ao controle do homem que conduzia a negociação, que, exatamente como costumam agir golpistas nesse tipo de prática, passou a se mostrar evasivo após o recebimento das quantias.

As conversas obtidas apontam que a vítima acreditava estar realizando um negócio legítimo. “Paguei à vista 12.600 + 1.200 e mais 200 reais. Ao todo, 15 mil. E ainda teve mais 2 mil do limpa nome. Eu não quero acordo, eu quero o meu dinheiro”, desabafou posteriormente em mensagens. A análise técnica do caso concluiu que há risco extremamente alto de se tratar de um golpe do tipo carta contemplada, já que a sequência de eventos e as estratégias utilizadas seguem exatamente o padrão observado em fraudes dessa natureza. Em Goiás, por exemplo, a Polícia Civil deflagrou no ano passado uma operação contra um grupo que aplicava esquema semelhante, identificando pelo menos 20 vítimas e prejuízo estimado em R$ 200 mil.

“Limpa nome” judicial e entrega de dados sigilosos

Um dos elementos mais sensíveis do caso foi a exigência de um suposto “limpa nome judicial” como condição para a liberação do crédito. O vendedor convenceu a cliente de que seria necessário melhorar seu histórico financeiro, removendo restrições em seu CPF por meio de um procedimento judicial ou serviço especializado que ele próprio oferecia. Por esse serviço adicional, cobrou cerca de R$ 2 mil, valor pago separadamente e somado ao prejuízo total.

Nas mensagens, a vítima questiona se “o negócio do limpa nome deu certo”, enquanto o interlocutor garante que estaria “em andamento”, sempre prometendo rapidez para a liberação do crédito. Documentos indicam que ele chegou a estipular um prazo de 15 dias para a suposta regularização do nome, criando a expectativa de que, após esse período, o consórcio seria liberado. Trata-se de uma tática recorrente em fraudes financeiras: ao atribuir a demora ao “nome sujo” da vítima, quem conduz esse tipo de prática ganha tempo e justifica novas cobranças, exatamente como costumam agir estelionatários.

Mais grave ainda, acreditando estar seguindo um trâmite legítimo, a vítima forneceu dados sensíveis. Em determinado momento, o vendedor enviou um documento PDF para assinatura digital e perguntou se ela possuía cadastro no portal GOV.BR. Após a confirmação, solicitou que a cliente “assinasse”, pedindo, na prática, suas credenciais de acesso. A vítima forneceu CPF e senha pessoal do GOV.BR, acreditando que isso viabilizaria a aprovação do consórcio, o que deu ao interlocutor acesso potencial a diversos serviços e documentos pessoais.

Especialistas alertam que jamais se deve compartilhar senhas ou códigos de acesso do GOV.BR. No contexto deste caso, o pedido representa mais um sinal típico de fraude, pois indivíduos que atuam dessa forma costumam buscar acesso a dados privados para dar aparência de legalidade a práticas irregulares.

Evasivas, atrasos e manipulação emocional

Após os pagamentos, seguiram-se desculpas e atrasos constantes. A vítima cobrava explicações e recebia respostas vagas. O vendedor insistia que tudo estava “nos conformes” ou “em andamento”, alegando entraves burocráticos e pedindo calma. Diante das suspeitas, passou a transferir a responsabilidade, alegando a necessidade de um avalista, exigência não mencionada inicialmente, estratégia comum em situações que reproduzem exatamente como golpistas costumam agir.

AS ÚLTIMAS OPINIÕES

Paralelamente, houve investimento em manipulação emocional, com demonstrações de falsa empatia, elogios e exploração de aspectos pessoais para criar vínculo de confiança. Quando a possibilidade de denúncia foi mencionada, o tom mudou para intimidação, com ameaças de acionar advogados e insinuações de consequências legais, reação típica de quem tenta inverter papéis ao ser confrontado.

Farsa revelada e surgimento de novos relatos

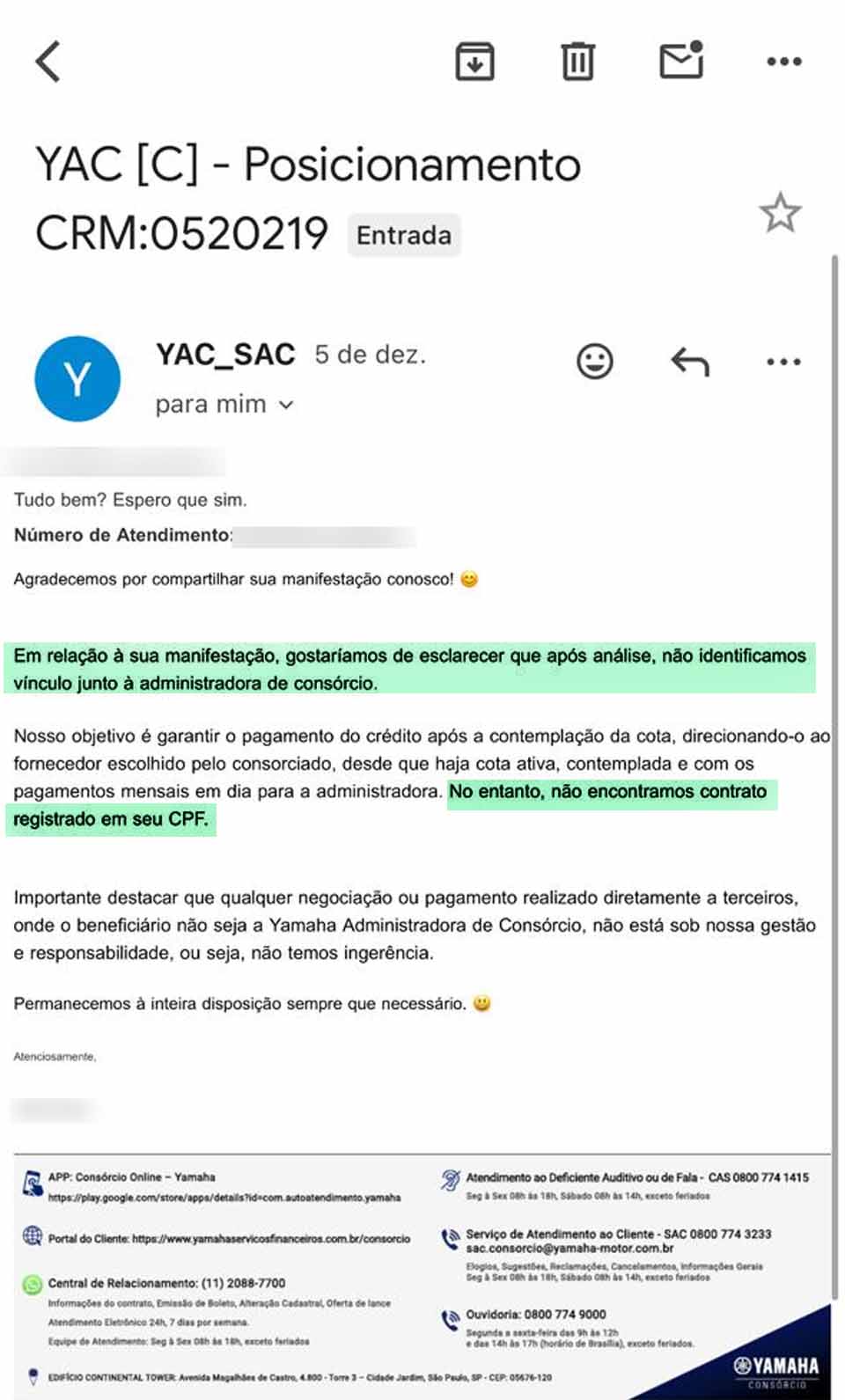

A fraude foi definitivamente exposta quando a vítima entrou em contato direto com a Yamaha Motor, administradora citada nos documentos apresentados. A empresa confirmou que não havia qualquer vínculo com o vendedor ou com a suposta empresa intermediadora. A carta contemplada não existia nos registros oficiais.

Com a constatação, a vítima registrou boletim de ocorrência e acionou a Justiça. Paralelamente, passou a expor o caso em suas redes sociais. Desde então, segundo a própria vítima, não param de surgir pessoas relatando que caíram no mesmo golpe ou quase foram enganadas pelo mesmo esquema, o que indica que a prática pode ter atingido um número ainda maior de consumidores.

Especialista condena “limpa nome” e alerta

Para o advogado Juan Diego Queiroz, presidente da Comissão de Direito Bancário da OAB Rondônia, casos como esse ilustram a exploração da vulnerabilidade financeira de consumidores. Ele condena a prática de “limpa nome” vendida como solução rápida e alerta que nenhum serviço sério promete remover restrições de CPF mediante pagamento antecipado. Segundo o jurista, consórcios contemplados só podem ser transferidos dentro das administradoras oficiais, e qualquer oferta fora desse ambiente deve ser vista com extrema cautela.

Urgência de ação institucional

Diante da gravidade dos fatos, do volume financeiro envolvido e da multiplicação de relatos semelhantes, o caso ultrapassa o âmbito individual e se transforma em um alerta institucional coletivo. A repetição do mesmo roteiro, com promessas irreais, pagamentos antecipados, exigência de serviços paralelos e evasivas posteriores, revela um padrão que se repete exatamente como costumam agir estelionatários em fraudes estruturadas.

É imperativo que o Ministério Público de Rondônia atue de forma preventiva e investigativa, apurando a possível existência de um esquema mais amplo envolvendo a oferta irregular de consórcios. À Polícia Civil cabe aprofundar as investigações e identificar responsabilidades. A Secretaria de Estado da Segurança Pública, na figura do competente secretário Felipe Bernardo Vital, o Coronel Vital, deve acompanhar esses casos com integração entre inteligência e fiscalização.

À Ordem dos Advogados do Brasil, por meio de suas comissões especializadas, impõe-se o papel de ampliar a orientação pública e reforçar que não existem atalhos legítimos para obtenção de crédito fora das regras oficiais. A ausência de resposta firme contribui para a continuidade de práticas que corroem a confiança do consumidor e transformam sonhos em prejuízos financeiros e emocionais.

A atuação coordenada das instituições é fundamental para interromper ciclos de fraude que seguem se repetindo sob novas formas, mas com o mesmo impacto devastador sobre as vítimas.

COMENTÁRIOS:

NOME: Astodolfo Ferraz

COMENTÁRIO:

Parabéns pela matéria, a população tem que se manter atenta para evitar esse tipo de golpe.

12/12/2025